半导体芯片行业作为半导体行业的主要代表,是整个电子信息技术行业的基础。

根据世界半导体贸易统计协会(WSTS)预测,2021年世界半导体产业将增长8.4%,达到4694.03亿美元。

从历史数据来看,全球半导体市场呈现出明显的周期性。中国半导体芯片产业在智能汽车、人工智能、物联网、5G通信等高速发展的新兴领域带动下,近年市场增速维持在15%以上。在全球半导体市场进入增长期且产能进一步向中国大陆转移的背景下,中国半导体市场未来几年增长空间广阔。

产业格局不断变化,中国或将成为产业重心

半导体行业每一次进入上升周期都是由下游需求驱动。回顾半导体行业的发展历史可以看出,每当下游出现技术升级或产品迭代时,市场对于半导体的需求将进入上升周期。

在80到90年代,家用电器的普及以及计算机在商业领域的渗透推动了行业的成长;90年代到本世纪初,家用电脑及笔记本电脑的普及带来了行业成长的新动力;2013年到2018年,智能手机和平板电脑等消费电子推动了行业新一轮繁荣,但2019年消费电子的驱动已经出现乏力,半导体行业出现了短暂的回落。

全球产业转移,中国市场高速成长

半导体经历过两次大的产业转移。半导体产业于20世纪60年代发源于美国,美国作为半导体发源地,在产品和技术方面一直保持着全球领先水平。

第一次转移发生于20世纪80年代,美国将技术和利润较低的封测剥离,转移到日本地区,造就了日本东芝和日本日立等知名企业。

第二次是20世纪90年代,随着PC产业升级,DRAM技术不断提升,而日本由于经济危机无法支撑产业发展,韩国借此机会对DRAM技术和产能不断投入,确立了其在PC半导体领域的地位。台湾把握住了美日半导体从IDM模式转向垂直分工模式的机会,大力发展了以台积电为代表的晶圆代工产业,在产业链占据了重要的位置。

半导体产业正在进行第三次产业转移。中国是全球最大的半导体消费市场,同时也是全球最大的半导体进口国,庞大的市场需求为半导体产业发展提供了前提。2010年以来,中国一方面凭借低劳动力成本的优势,一方面不断引进半导体产业先进技术,同时加大半导体产业人才培养,逐步承接了半导体低端封测和晶圆制造业务,完成了半导体产业的原始积累。随着全球电子化进程的开展,下游产业快速发展,不断推动中国半导体产业持续兴旺。

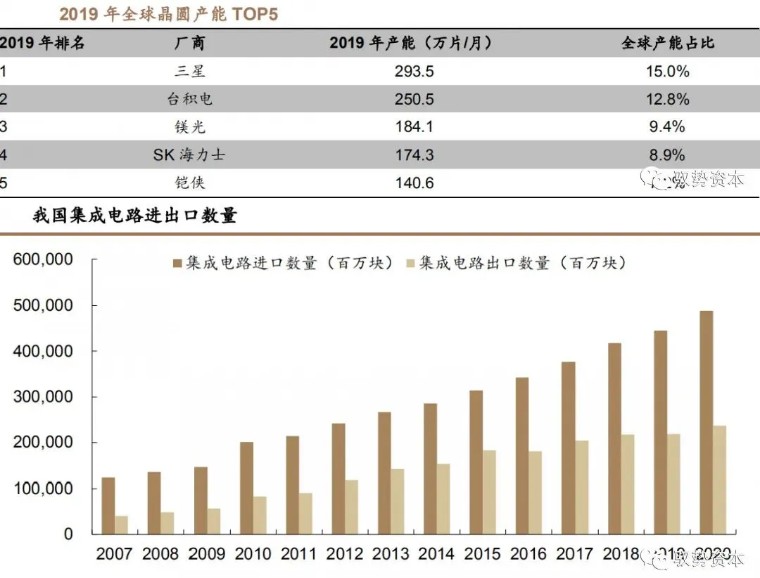

虽然中国已经成为全球最大的半导体消费国,但中国的半导体生产能力还远远不能匹配中国市场的巨大需求,晶圆产能仍旧有待提升。

当前半导体产业仍旧由外资主导,无论是半导体设计还是半导体制造,中国企业的市占率仍旧很低。从晶圆制造产能来看,全球TOP5晶圆制造商均为外资企业,占据了全球超过50%的产能份额。

半导体设备市场再创新高,国产化替代空间广阔

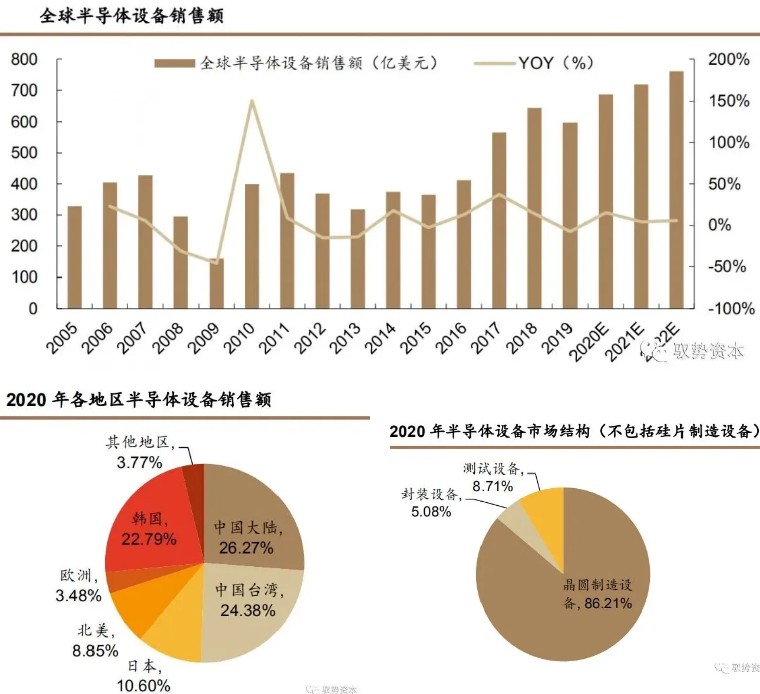

根据SEMI最新预测,2021年全球半导体设备需求将超过710亿美元。半导体设备位于产业链的上游,其市场规模随着下游半导体的技术发展和市场需求而波动。

分地区来看,2020年中国大陆已成为全球最大的半导体设备市场。中国大陆是近年来半导体设备市场唯一保持持续增长的地区,市场规模在全球的占比逐年提升。2016-2019年,中国大陆的半导体设备市场规模从64.6亿美元增长到了134.5亿美元,3年CACR达28%,在全球市场中的占比由15.7%提升至22.5%。

在国家政策和资金支持下,2021和2022年中国大陆的半导体设备支出将持续保持高位,市场规模将保持在180亿美元。

政策资金双轮驱动,助力半导体设备国产化

国家政策大力支持半导体设备行业发展,国产替代进程加快。自“02专项”以来,国家发布了一系列政策支持我国半导体行业的发展。国家先后出台了《国家集成电路产业发展推进纲要》,《关于进一步鼓励软件产业和集成电路产业发展的若干政策的通知》等多方面为半导体产业政策给予扶持。

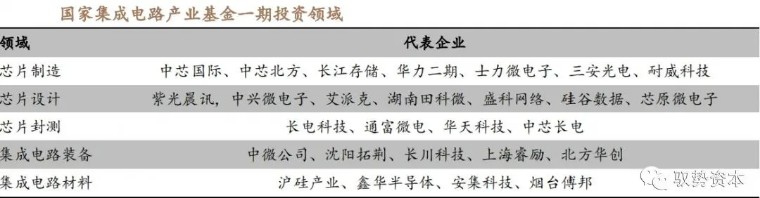

2014年国家设立了国家集成电路产业投资基金,2018年国家集成电路产业投资基金一期经投资完毕,总投资额为1387亿元,公开投资公司为23家,未公开投资公司为29家,累计有效投资项目达到70个左右,投资范围涵盖集成电路产业上、下游各个环节。大基金一期投资项目中,集成电路制造占67%,设计占17%,封测占10%,装备材料类占6%。

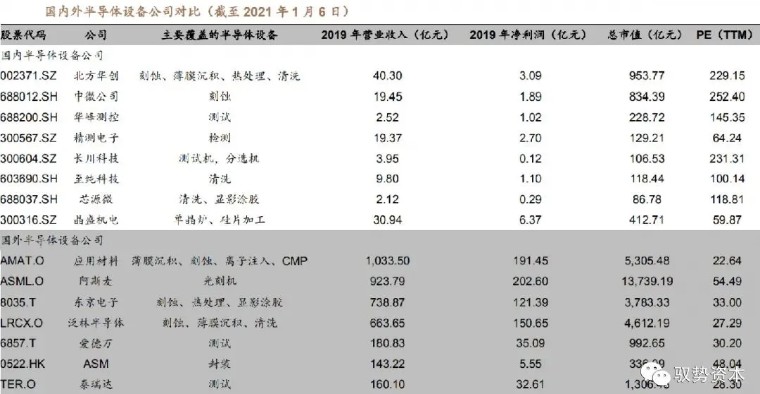

国产设备厂商奋起直追,设备国产化进行时

在国家政策和资金的大力支持下,国内涌现出一批优质的国产半导体设备厂商,具备未来与国际巨头竞争的潜力。

依托东莞深厚的芯片半导体产业基础,2022年5月,CMM展同期举办东莞国际芯片及半导体产业博览会。为从事集成电路设计、芯片加工、封装测试、半导体专用设备和材料、智能芯片开发与应用集成、智能硬件设计与制造的海内外品牌厂商搭建一个展示新产品交流新技术的平台。助力提升中国电子制造业和半导体行业的发展。

(来源:德邦证券、驭势资本研究所)

免责声明:

文章版权归原作者及原出处所有。如有涉及侵权等,请及时告知我们,我们会尽快处理。本公众号拥有对此声明的最终解释权。